No cenário tributário nacional, as regras do jogo mudam com frequência, criando armadilhas complexas para as corporações. Recentemente, o mercado foi surpreendido pela notícia de que o Grupo Mateus (GMAT3), um dos maiores conglomerados varejistas do país, recebeu um auto de infração da Receita Federal no valor astronômico de R$ 1,28 bilhão. O cerne da disputa está na exclusão de incentivos fiscais estaduais da apuração de impostos federais. Essa cobrança bilionária não é um caso isolado: ela representa uma verdadeira ofensiva do fisco contra o planejamento fiscal das médias e grandes empresas brasileiras.

O que está em jogo para o Grupo Mateus?

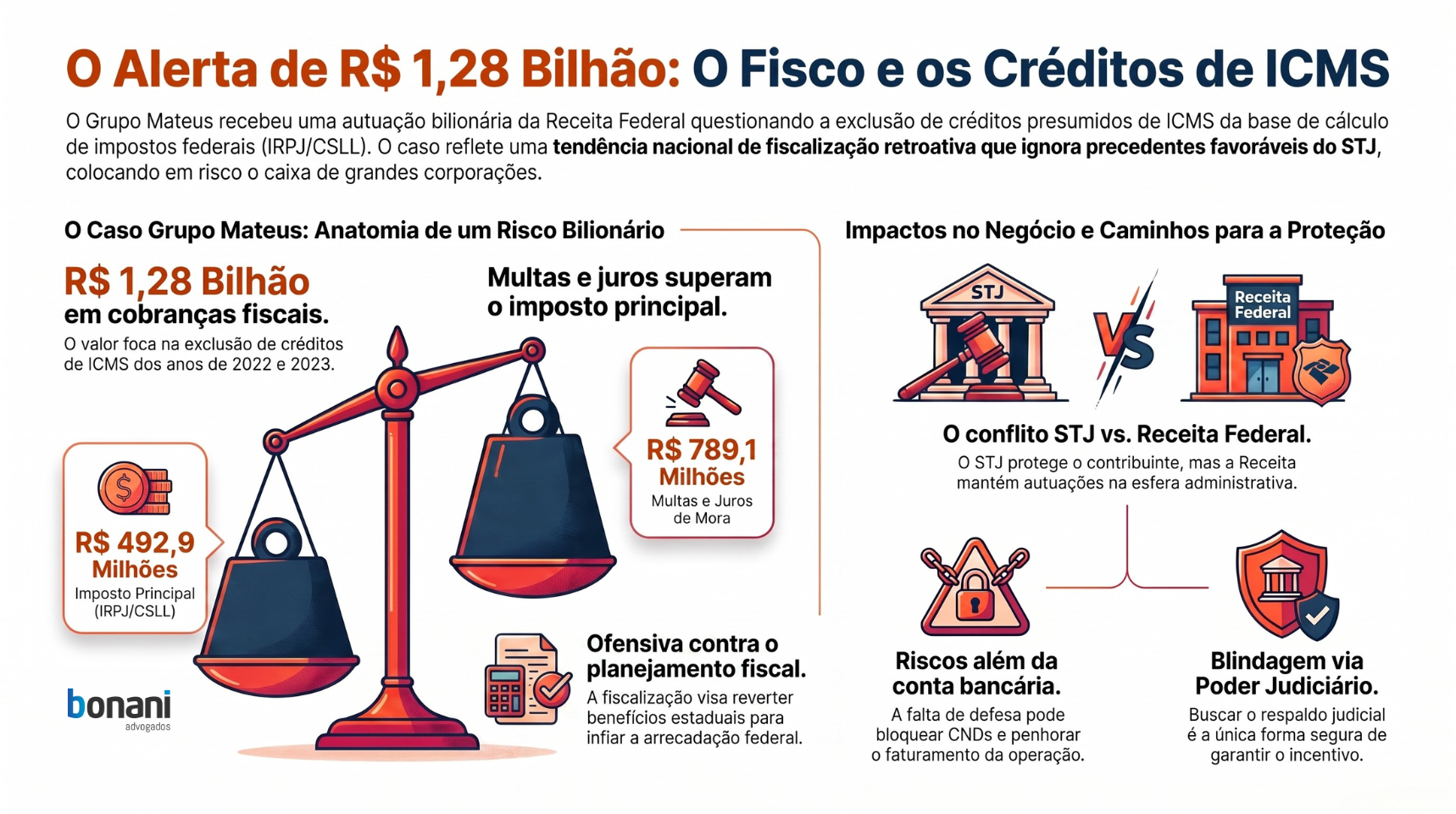

A autuação foi direcionada à Armazém Mateus S.A., controlada do grupo, e questiona a exclusão de créditos presumidos de ICMS da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), especificamente nos anos fiscais de 2022 e 2023.

Dos R$ 1,28 bilhão cobrados pela Receita Federal:

- R$ 492,9 milhões correspondem ao imposto considerado devido (valor principal).

- R$ 789,1 milhões referem-se a multas e juros de mora acumulados.

O grupo informou ao mercado que a contingência foi classificada como de "perda possível" e que buscará a defesa na esfera administrativa, sustentando que suas apurações seguiram rigorosamente a legislação vigente.

Realidade Empresarial

A discussão sobre as subvenções de ICMS é histórica no Brasil. Os estados concedem créditos presumidos de ICMS — uma redução artificial do imposto estadual — para incentivar empresas a se instalarem e investirem em seus territórios.

Por outro lado, a Receita Federal interpreta que esse "desconto" concedido pelo estado se transforma em lucro para a empresa e, portanto, deve ser tributado pelos impostos federais (IRPJ e CSLL).

O grande problema para o fisco federal é que o Superior Tribunal de Justiça (STJ) possui um entendimento firme a favor do contribuinte. No julgamento do

EREsp 1.517.492/PR, o tribunal definiu que a tributação federal sobre os créditos presumidos de ICMS esvazia o incentivo concedido pelo estado, violando frontalmente o

Pacto Federativo.

Embora o cenário tenha mudado a partir de 2024 com a publicação da Lei nº 14.789/2023 (Lei das Subvenções), as fiscalizações sobre períodos anteriores (como 2022 e 2023) continuam a todo vapor, tornando o passivo retroativo uma ameaça real para diversos setores da economia.

O Que Muda na Prática?

Se a sua empresa utiliza ou utilizou créditos presumidos de ICMS nos últimos anos, a autuação do Grupo Mateus traz três impactos diretos e imediatos:

- 1. Risco de Fiscalização Retroativa Elevado: O fisco federal está revisando minuciosamente os anos de 2021, 2022 e 2023. Mesmo que sua escrituração esteja correta na visão da contabilidade estadual, o governo federal aplicará interpretações restritivas para buscar arrecadação tributária retroativa.

- 2. Segurança Jurídica Somente via Judiciário: As Soluções de Consulta COSIT nº 175/2025 e nº 216/2025 comprovam que a Receita Federal não pretende ceder administrativamente. O contribuinte que deseja garantir a exclusão do ICMS de forma segura precisa buscar o respaldo do Poder Judiciário com base nos precedentes favoráveis do STJ.

- 3. Aumento no Custo das Multas: Como visto no caso em análise, juros e penalidades fiscais costumam dobrar ou triplicar o valor da cobrança original. A prevenção ativa e preventiva é dezenas de vezes mais barata do que arcar com litígios de contingência em autos de infração instaurados.

O Impacto da Falta de Assessoria Especializada

Encarar a Receita Federal sem uma blindagem jurídica especializada é um dos maiores riscos ao caixa de qualquer grande corporação. A falta de acompanhamento jurídico focado em planejamento tributário e contencioso administrativo/judicial expõe a empresa a:

- Bloqueio de certidões negativas (CND), inviabilizando operações de crédito bancário e participações em licitações públicas.

- Penhoras de faturamento e bloqueios judiciais inesperados que estrangulam o capital de giro da operação.

- Perda do timing estratégico para realizar autorregularizações ou adesões a transações tributárias vantajosas oferecidas pela Procuradoria-Geral da Fazenda Nacional (PGFN).

Conclusão

A autuação do Grupo Mateus serve como um poderoso lembrete de que o fisco federal não hesitará em questionar incentivos fiscais para inflar sua arrecadação. No entanto, as leis e a jurisprudência superior garantem caminhos seguros de proteção e recuperação para as empresas brasileiras.

Não permita que a saúde financeira do seu negócio seja colocada em xeque por cobranças inconstitucionais. Avalie a exposição fiscal do seu negócio imediatamente.

👉

A sua empresa utiliza incentivos de ICMS? Entre em contato hoje mesmo com a nossa equipe especializada e agende uma auditoria preventiva de riscos tributários.

Fale agora com nossa equipe e saiba como proteger sua marca e sua empresa.

Siga-nos nas redes e mantenha-se atualizado

@bonaniadvogados

e

@rafaeljmbonani para mais atualizações sobre este e outros casos relevantes.

Para mais informações acesse nossas

Páginas informativas.